1 號課堂:你的網路銀行夠「純」嗎? 純網銀與開放銀行

點我!王琍瑩律師親自獻聲講解!

大家好!我是王琍瑩律師。這次的課程,要跟大家聊聊「純網銀與開放銀行」。網銀,就是「網路銀行」的縮寫,那純網銀又是什麼呢?

之前跟在純網銀工作的朋友聊到,我會在「1 號課堂」介紹純網銀對金融體系的影響,朋友說:「嗯?妳最好先用兩句話解釋什麼是純網銀吧?」雖然我們已經很習慣討論每個主題之前,都先確認「定義」,可是「純網銀」這一題,我倒是覺得,最厲害的業者應該可以不用多說,讓大家輕鬆上手就對了。不過我決定接受朋友的挑戰,兩句話解釋純網銀,第一句話:「純網銀就是普通的商業銀行,只不過它的一切業務都是在網路上發生」,第二句話:「純網銀不是普通的商業銀行,它本質上其實是個網路科技公司」。

說純網銀就是個銀行,是因為我們在實體銀行臨櫃辦理的大多數業務,透過純網銀通通都可以辦理。你大概會問,那純網銀跟我們已經在使用的網銀,又有什麼不一樣呢?因為純網銀是「純」的啊!你可以想像一般的網銀,是實體銀行的線上分身,主要目的在於讓實體銀行的既有用戶享受更方便的線上服務。另外也有著重開發數位帳戶的網銀 (或直接稱作數位銀行),例如台新 Richart、王道 O Bank、國泰 Koko,但是這些創新,仍然是框框裡的創新。而純網銀之所以「純」,就是因為它不是任何實體銀行的分身,領取純網銀執照的業者,依法「不能」設立實體銀行。

認知到純網銀其實是網路科技公司的這件事情,是相當重要的。就好像過去主管機關會認為臺灣滿街都是銀行,不需要發展純網銀,也是一種迷思。雖然從法律的角度來看,純網銀「不能」設立實體銀行,但是,從商業的角度來看,純網銀的業者根本「不需要」也「不願意」設立實體銀行。「不需要」,是因為數據驅動的商業模式,可以精準掌握市場需求、並優化使用者體驗;「不願意」,則是因為線上服務不受時間與空間限制,運營成本更低、服務效率更高。數據經濟與數位科技,在各行各業都已經是不可逆的趨勢,金融業當然也無可迴避。

當你聽完這一系列課程,會發現我常常掛在嘴邊的,就是「掌握數據和通路,賣什麼都可以」。建構完整的平台生態系,追蹤使用者的數位足跡,正是掌握資訊流的好方法,而從資訊流串接到金流的最後一哩路,則是每一個大型網路平台的終極目標。在其他的課程中,我們會介紹 GoJek (也就是印尼版的 Uber),但它除了提供二十多個隨選服務、幫大家打理生活大小事之外,GoJek 推動的 GoPay、GoBill 等等線上支付工具,也相當程度緩解許多人無法享有銀行服務、或無法完整享有銀行服務的困境 (也就是所謂的 Unbanked 或 Underbanked Population)。在另一堂介紹 Libra 的課程當中,我們也會看到 Facebook 在 Libra 超級央行夢的背後,宣示著「普惠金融」(Inclusive Financing) 的決心。

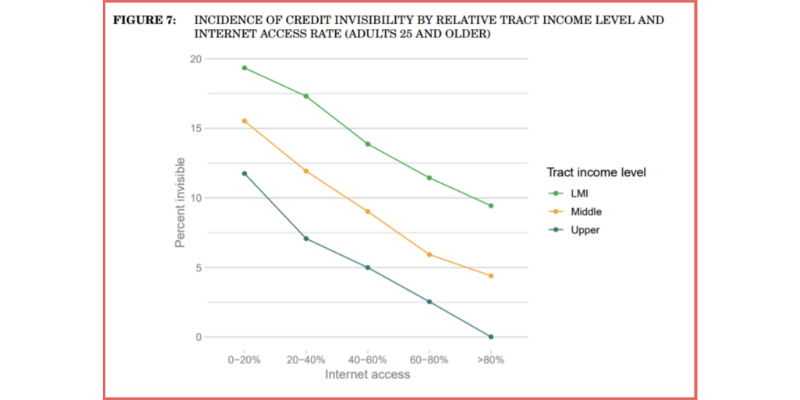

所謂「普惠金融」,就是運用科技去回應傳統銀行業者無法滿足的市場需求。這一塊市場需求之所以不受關注,很多時候並不是因為需求方「沒有信用」,而是因為「沒有信用數據」,你可以參考文字稿的圖 1,這是來自於美國消費者金融保護局 (Bureau of Consumer Financial Protection) 在 2018 年針對「Credit Invisibility」 (就是我們說的「信用小白」,信用能見度較低的族群) 所提出的研究報告。從這張統計圖表,我們可以發現,網路普及程度愈高,民眾的信用能見度愈高,無論高、中、低收入戶都一樣。換句話說,使用者的數位足跡,包括線上購物付款紀錄、電信服務繳費紀錄,相當程度補足了實體世界沒有足夠所得資料的問題,這就是科技公司相對於傳統銀行的強項。

在臺灣,目前拿到執照的將來銀行、連線銀行與樂天銀行,分別從電信、社群與電商平台出發,結合不同應用場域,掌握精準的用戶數據與行銷通路。我們在其他課程已經試著了解社群和電商可能擁有用戶哪些數據,那電信公司呢?除了辦理門號提供的雙證件以外,電信公司還會知道我們的帳單繳費紀錄、網路數據用量紀錄、影音串流訂閱紀錄、甚至手機定位資訊等等。這樣強大的資訊流,再串接金流的最後一哩路,便能真正建構完整的生態系,無論是回應傳統銀行無法滿足的消費金融客戶、或是切入專為中小企業電商設置的供應鏈金融服務、或是鎖定年輕族群及早布局投資理財業務,純網銀都能夠藉由精準的數據分析,面向差異化的潛在市場。除此之外,純網銀因為更懂數據,所以可以更理解用戶需求,加上 AI 技術的運用,在個人化服務、風險評估、定價方式、行銷策略、市場預測、自動化交易、使用者體驗、甚至犯罪模式分析等等各個層面,相較於實體銀行可能更具競爭優勢。

這樣跨業結合的模式,雖然是遵照「商業銀行設立標準」修法之後的要求,符合金管會的規定,但是依據「公平交易法」,將來銀行與連線銀行仍然必須向公平會提出申報,至於樂天銀行各參與結合事業的市占率是否達到應申報的門檻,在我們錄製這個課程的時候還沒有明確訊息。有趣的是,公平會也難得從「數據經濟」(Data Economy) 的角度加以審查,認為純網銀確實可能利用跨業結合的用戶數據來發掘需求並提供服務,但是競爭對手也可以從其他來源去蒐集到這些數據,甚至可以使用其他替代數據,因此不構成「限制競爭」。白話文翻譯就是說:「雖然純網銀擺明了是跨平台之間為了數據和通路而合作,但是傳統銀行大佬們請別擔心,他們還很嫩,不是你們的對手」。這是純網銀業者表面上希望的結果,但是我也懷疑純網銀業者在內心默默表示:「哼!走著瞧吧!」

說到這裡,你有體會到為什麼大型網路平台最後都想開一家純網銀嗎?想想其他課程談到的 Facebook、GoJek,你是不是同意我說的「純網銀其實就是網路科技公司」呢?如果你還不太確定,那我們可以再看一個進階版的案例,英國的一間純網銀 Starling Bank,它的廣告 Slogan 是:「This is a bank account – but not as you know it.」它總是對客戶說:「我們銀行最厲害的服務,就是幫你介紹別間銀行」。不用我說,你也猜得到,Starling Bank 雖然領有銀行執照,但本質上就是一間網路科技公司,它的強項正是藉由數位科技,精準掌握用戶數據和行銷通路,因此,沒有數據基因的其他銀行,非常樂於透過 API 的串接,把自家產品交給 Starling Bank 這個「什麼都能賣」的超級業務員來推廣、再進行分潤。API 就是 Application Programming Interface,簡單說就是一個應用程式介面,讓第三方開發者透過這個介面的串接可以「開外掛」,增加其他功能。而如此一來,用戶也不用在茫茫資訊大海中搜尋比價,只要登入 Starling Bank 便能獲得一站式服務。似曾相識,對嗎?美國的老字號 FinTech (金融科技) 業者「Mint.com」打從 2006 年起,已經陸續開發這樣的業務,希望成為所有銀行產品的入口網站。從此「銀行」是誰,不再重要,「使用者」才是所有銀行共同服務的軸心,這就是「Open Banking」(開放銀行))強調「還權於民」最典型的實踐,而最懂得掌握數據和通路的網路平台,也將坐穩生態系領導者的寶座。

「Open Banking」的理念始於歐洲,歐洲議會基於「數據優先」、「使用者優先」的認知,提出「支付服務指令修正案」(Revised Payment Service Directive,簡稱 PSD2),強制銀行必須提供 API 應用程式介面的串接,讓用戶得以掌控自己的數據資料,開放給第三方業者 TSP (Technical Service Provider),大部分就是 FinTech 業者來加以使用。甚至以此為基礎,也可望進一步推動 RegTech (法遵科技) 以及 SupTech (監管科技) 領域的發展,也就是運用相關科技優化法令遵循流程的效率,同時提升主管機關的監理能力。

前面提到的 Starling Bank 或 Mint.com,臺灣早期也有類似的服務,但是,因為整體產業思維仍然保守,銀行害怕競爭的心態仍然高過合作追求雙贏的決心。直到 2019 年夏天,金管會對外宣示肯認「Open Banking」的理念和趨勢,才出現轉變的契機。不過有別於 PSD2 由上而下的強制運作,金管會選擇以鼓勵代替修法,尊重業者各自協議,並且採取「服務資訊、用戶資訊、交易資訊」三階段漸進式開放。也就是說,初期主要是先確認 API 串接技術和資安標準在可運行的狀態,因為第一階段只開放利率、匯率、分行資訊、產品資訊這一類本來就公開的資訊,不過即便是這樣的鼓勵合作,也是必要的。因為,開放 API 之前,類似坊間一些「比價網」的作法,很多都是未經銀行同意,透過網路爬蟲 (Web Crawler) 的技術來抓取各家銀行網頁的公開資料,常常引發糾紛。第二和第三階段,因為涉及用戶個資和實際交易數據,在過去,提供「財務管理儀表板 (Dashboard)」服務的業者,必須先向用戶個別得到帳號密碼授權,才能進一步獲取資訊,不但欠缺效率、有資訊外洩的風險,銀行也會透過阻擋連線等等技術方式來抵制。未來,藉由安全有效地開放 API 串接,無論是服務、用戶或交易資訊都能「化零為整」,才有可能進一步分析運用,真正達成「數據優先」、「使用者優先」的 Open Banking 願景,但接下來臺灣 Open Banking 發展的進程,將相當程度取決於傳統銀行的遠見和勇氣。

這一堂課,法律說的不多,是因為整體法規環境已經逐步鬆綁,這是身為律師樂見的方向。重要的是,就像我常常自我檢討、也告訴身邊的律師朋友,「律師」指的不是一個人,而是一種解決問題的信念,同樣的,「銀行」指的不是一個地方,而是一種財務管理的服務,我們所擁有的執照,不能當作排除競爭的護身符。各位業界主管、新創團隊,剩下的就是你們的事了。我們下次再見!

其他課程單元包括:

00 說在前面:數位科技的前世今生

01 人工智慧好棒棒還是好怕怕? – 好 AI 與壞 AI

02 聽 AI 在唱歌 - 數位內容與著作權

04 看不見卻一定用得著 - 區塊鏈與加密貨幣

05 孫悟空的 72 個分身 - 數位身分

06 臉書的超級央行夢 - Libra 加密貨幣生態系

07 自由業可以多自由?- 零工經濟與零工科技 (上)

08 斜槓人生適合你嗎? - 零工經濟與零工科技 (下)

09 數位公民的新挑戰 - 假新聞與媒體識讀

10 楚門的世界真人版?- 5G 、智慧城市與數位轉型

11 數據打造出的是神人還是狂人?- 數位經濟與數據壟斷

12 獨角獸的產地 - 數位國家愛沙尼亞 (上)

13 成功故事的背後 - 數位國家愛沙尼亞 (下)